您现在的位置:首页 > 新闻中心

本博客是关于市场波动性的两篇系列博客的第二篇。外汇经纪商FXOpen提供PAMM等理财账户。

计算average true range平均真实范围

真实范围是由Wilder开发的,用于针对gap问题:通过计算gap,比使用简单范围计算更准确地衡量每日波动范围。真实范围是取以下三个等式计算得到的最大值:

1. TR = H – L

2. TR = H − C.1

3. TR = C.1 – L

其中: TR = the true range (真实范围)

H = 今天的高点

L = 今天的低点

C.1 = 昨天收盘价

如果市场出现开盘上升差距gap,等式2将准确显示从高点到前一日收盘价位的当天波动。如等式3所示,用前一个交易日的收盘价减去当天的低点,可体现开盘下降差距gap。

平均真实范围average true range-ATR

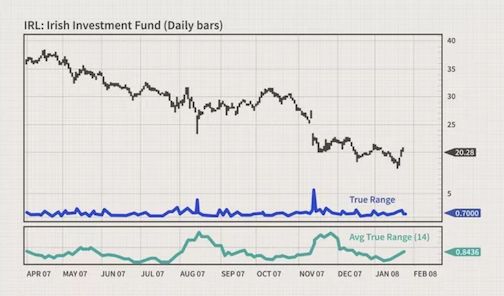

平均真实范围(ATR)是真实范围的简单移动平均值(SMA)或指数移动平均值。Wilder用14天的ATR来解释这个概念。交易者可以根据自己的交易策略使用更短或更长的时间段。时间框架长变化会较慢,可能导致交易信号减少,而时间框架短会增加交易机会。TR-True Range和ATR-Avg True Range指标如下所示。

上图说明了TR峰值之后是如何出现TR值较低的时段。ATR平缓了数据,使其更适合交易系统。如果使用真实范围原始输入,会导致信号过于极端。

应用平均真实范围

大多数交易者都认为波动性表现出明显的周期性,基于这种信念,ATR可以用来建立进入信号。短期交易员通常使用ATR突破系统选择入场时机。该系统将ATR或ATR的倍数添加到第二天的开盘价上,并在价格高于该水平时买入。空头交易则相反;用开盘价减去ATR或ATR的倍数,当触及此价位时,即入场时机。

ATR背后的思想也可以用来为交易策略设置止损点,无论使用何种类型的入场方法,该策略都可以发挥作用。ATR是著名的海龟交易系统中使用的止损点的基础。使用ATR止损的另一个例子是由Chuck LeBeau开发的chandelier exit吊灯止损,它从交易的最高点或交易的最高收盘点进行尾随止损。从最高点到尾随止损的距离通常设置为三个ATR。价格越高,止损位置越高。多头的止损不可降低,因为这会消解止损的意义。

ATR是一种多功能工具,可帮助交易者衡量波动性,并提供进入和退出位置。一个完整的交易系统可以在这个单一的想法基础上建立起来。