您现在的位置:首页 > 新闻中心

本博客是关于相对强度的三篇博客的第二篇,解释什么是相对强度 (RS),它为什么有效,以及如何使用RS策略。外汇交易平台FXOpen提供股票、指数、大宗商品、外汇等交易选项。

在上一篇博客提到的H.M.Gartley算法理论之后,过了20多年才发表另一项关于相对强度的研究。1967年,Robert Levy发表了一篇非常详细的论文,结论性地证明了相对强度是有效的 (或者至少在他1960-1965年的测试期间是有效的)。他测试了不同时间段的相对强度,然后研究了股票的未来表现,发现那些在过去26周表现良好的股票在随后的26周内也表现良好。

相对强度的应用

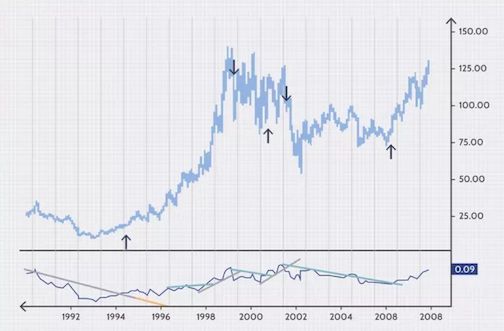

作为计算相对强度的一个例子,我们可以将股票价格的六个月变化率除以股票市场指数的六个月变化率。如果IBM在过去六个月里上涨了12%,而标准普尔500指数衡量的市场上涨了10%,我们将得到1.2的值。这种图表的示例如下所示。

如上图所示,仅基于RS趋势线突破(RS trendline break)的买卖将被证明是一种有利可图的长期策略。买入信号显示为向上箭头。卖出信号指向下方。

显示月度图是因为最好在每周到每月的时间框架内应用RS,以避免受到影响。在本例中,当RS突破向下倾斜的趋势线时,买入,当随后的向上倾斜趋势线被突破时,生成卖出信号。通过此技术,在15年内只需要买入三次,均可获利。